אודות קבוצת הראל ביטוח ופיננסים

הראל השקעות בביטוח ושירותים פיננסים בע"מ הינה חברה ציבורית, שמניותיה נסחרות בבורסה לניירות ערך בתל אביב, החל משנת 1982. החברה יחד עם החברות הבנות שלה פעילה, בעיקר, בתחום ביטוחי הבריאות והביטוחים הכלליים, תחום החיסכון ארוך הטווח, תחום השירותים הפיננסיים ושוק ההון ובתחום פתרונות המימון והאשראי

שנת ייסוד

מנהלים בכירים

בעלי מניות

הראל מובילה את ענף הביטוח בישראל:

קבוצת הביטוח הגדולה בישראל

בהיקף פרמיות של כ- 21.6%

הקבוצה הגדולה והמובילה בשוק בתחום ביטוחי הבריאות

עם נתח שוק של כ- 37.2%

קבוצת הביטוח הראשונה בגודלה בתחום הביטוח הכללי

עם נתח שוק של כ- 14.4%

הקבוצה השנייה בגודלה בתחום ביטוחי החיים

עם נתח שוק של כ- 20.2% בהיקף הפרמיות

נתחי השוק של הקבוצה בתחום החיסכון ארוך הטווח:

ניהול קרנות פנסיה חדשות - נתח שוק של כ-17.5%

ניהול קופות גמל - נתח שוק של כ-8.6%

ניהול קרנות הנאמנות - נתח שוק של כ-13.8%

תחומי הפעילות שלנו

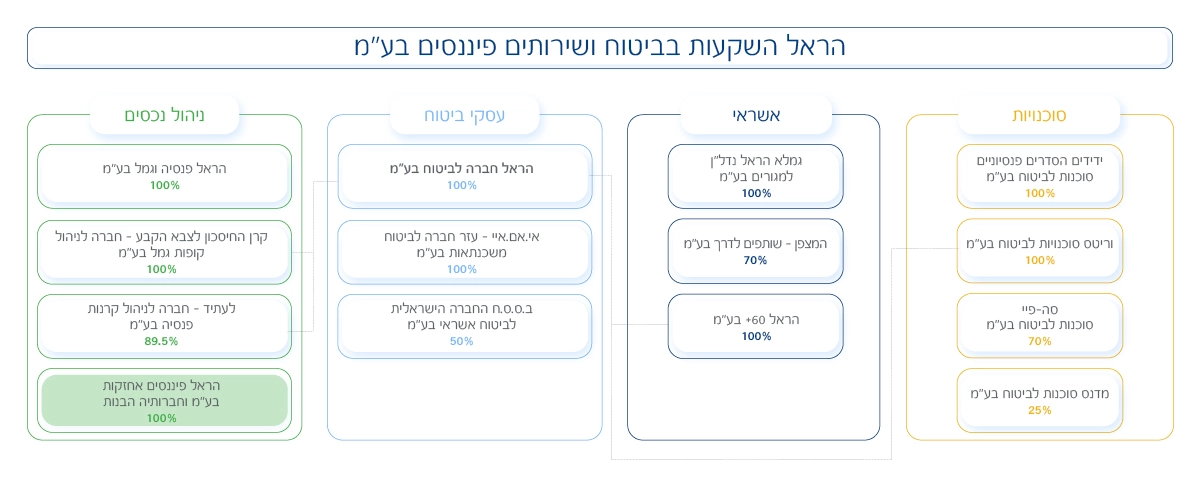

חברות בקבוצת הראל

- למידע נוסף

- למידע נוסף

ב.ס.ס.ח – החברה הישראלית לביטוח אשראי בע"מ (50%)

- למידע נוסף

EMI - עזר חברה לביטוח משכנתאות בע"מ (100%)

- למידע נוסף

הראל פנסיה וגמל בע"מ

- למידע נוסף

קרן החיסכון לצבא הקבע - ניהול קופות גמל בע"מ

- למידע נוסף

לעתיד חברה לניהול קרנות פנסיה בע"מ

- למידע נוסף

הראל 60+ בע"מ

- למידע נוסף

גמלא – הראל נדל"ן למגורים בע"מ

- למידע נוסף

המצפן – שותפים לדרך בע"מ

מבנה אחזקות